La contramarca existe desde que existe la moneda de ahí que su uso se extienda en el tiempo y en las civilizaciones a lo largo de toda la Historia Monetaria. Su amplísima variedad aparece tanto como contramarcas oficiales como privadas infiriendo a estas una mayor complejidad. Esta es tan infinita como símbolos puede crear el ser humano razón por la cual sus significados también son múltiples. La riqueza de las contramarcas o resellos presenta sin duda un campo de gran interés para el coleccionista que se encuentra con la dificultad de catalogar los punzones que no han sido sistematizados.

En 1989 Jean de Mey exponía en la introducción de su catálogo de contramarcas la siguiente situación:

“No existe hasta la fecha un repertorio que se ocupe de todas las monedas contramarcadas. Aunque algunos se especializan en la numismática estadounidense y otros en la europea, ninguno intenta separar la “buena ganancia de la cizaña”. El desafortunado numismático que se encuentra obligado a definir una contramarca suele estar obligado a recurrir a numerosos artículos o monografías. Todavía debe conocer el origen de la contramarca buscada y además tener una biblioteca numismática de importancia respetable. En la primera edición de este libro pensamos que era útil aislar las monedas contramarcadas de su contexto y agruparlas como tales en una lista sucinta. (…) Por eso en esta nueva edición hemos puesto las marcas en orden siguiendo las monedas numeradas, pero además hemos retomado estos mismos dibujos, al final del libro, clasificados por analogía, para facilitar el trabajo del investigador (…) señalemos que a menos que la cosa tenga un interés histórico, hemos excluido todas las contramarcas privadas o de fantasía (…) también hemos excluido monedas obtenidas mediante diversos punzones grabados en flanes vírgenes (monedas de necesidad). Por contramarca, solo consideramos, tal vez de forma bastante arbitraria, los punzones grabados sobre monedas antiguas”.

DE MEY, J. R.: «Les contremarques sur les Monnaies». (Bruselas, 1982)

Poco ha cambiado la situación desde entonces, más incluso en relación a las contramarcas medievales, hasta tal punto que la historiografía sobre estas es relativamente reciente en la disciplina numismática. Fueron los autores Antonio Roma y León España quienes comenzaron a investigar sobre las marcas que presentaban determinadas monedas castellanas, en su mayoría correspondientes a la segunda mitad del siglo XV. En un primer momento las denominaron genéricamente como “punzones”, y ambos autores lanzaron sus primeras aproximaciones teóricas acerca de su función y significado. Desde entonces hasta hoy tan sólo Roma ha continuado dicha línea de investigación aportando novedades como por ejemplo su denominación como “contramarcas”.

Con los datos que tenemos podemos esgrimir unas ideas generales sobre el estado de la cuestión en la historiografía que nos pueden dar una idea de la complejidad del fenómeno de las contramarcas. Aclaremos que para las contramarcas de esta cronología sólo se han planteado hipótesis sobre la explicación de este fenómeno en función de la comparación con otras épocas en las que el resellado/contramarcado de moneda era una práctica que sí está documentada y explicada.

Independientemente de las posibles motivaciones que llevaron a contramarcar estas monedas medievales, el coleccionismo plantea la necesidad de dar un orden a estas contramarcas. Y es precisamente de manos de coleccionistas de donde surge habitualmente este intento por dar estructura a la variedad de punzones, y como decía Jean de Mey, con limitadas referencias de artículos monográficos o de catálogos de subastas (por ejemplo, la Colección de contramarcas Balsach Peig, de Áureo & Calicó, 17/11/2022).

Es en ese marco, y como ha venido sucediendo con la Colección Isabel de Trastámara Medieval cuyo afán de completitud no ha dejado atrás ningún aspecto de la circulación monetaria de la Edad Media, donde nos encontramos con un conjunto de 76 monedas de Enrique IV con contramarcas. La colección engloba tal variedad y calidad de punzones que ofrecía ya por sí misma un conjunto digno de ser estructurado. En ese afán de establecer al menos un marco morfológico hemos incorporado a Imperatrix un catálogo de contramarcas de moneda castellanoleonesa.

Princesa Isabel (1471-1474). Ávila. Blanca de rombo. (Imperatrix PY:8.13, mismo ejemplar) (Imperatrix CM:D.18.1, mismo ejemplar). Contramarca: castillejo. Rara y más así. 1,52 g. MBC+.

Enrique IV (1454-1474). Villalón. Cuartillo. (Imperatrix CM:A.5.1, mismo ejemplar). Contramarca: escudo con árbol. Muy rara. 2,50 g. MBC-.

Sin embargo, hasta la actualidad seguimos sin dar una explicación concluyente sobre la funcionalidad de estas y quién las realizaba.

Quizás porque no han aparecido fuentes documentales que nos apoyen.

O quizás porque no hemos buscado en el lugar adecuado. La falta de fuentes documentales numismáticas aporta sin embargo un dato muy valioso: posiblemente debamos alejarnos del poder emisor para buscar una explicación a la utilización de las contramarcas.

Nos desviaremos transversalmente de la numismática para adentrarnos en el análisis de la situación social, cultural y comercial del contexto histórico en que se producen esas contramarcas y ponerlas en relación con los momentos convulsos y complejos de la circulación de moneda en este periodo. Como ahora veremos.

La influencia del pensamiento económico de la tradición judía y su reflejo en los zocos andalusíes y mercados castellanos

Una simple mirada al funcionamiento de la economía en las últimas décadas de la Edad Media nos sitúa en el contexto. Hasta ahora sabemos que las primeras contramarcas medievales sobre moneda castellana son del primer cuarto del siglo XIV. Aparecieron en un contexto específico: un conjunto disperso de monedas hallado en el yacimiento arqueológico de San Marcial de Rubicón (Lanzarote), con contramarca B cuyo estudio preliminar por Manuel Mozo Monroy y Ana Serrano se publicó en prensa aquí (ver enlace para más información) y permanece en fase de estudio. Sin embargo, sí podemos decir que la funcionalidad de estas contramarcas está en relación directa con la particular situación histórica del enclave del asentamiento de Lanzarote y por tanto es un hecho puntual que nada tiene que ver con la circulación monetaria de la península.

Dejando a un lado esta particularidad, no es aproximadamente hasta 1475 cuando aparece este fenómeno en la península, es decir, con el reinado de Isabel la Católica en Castilla (abundantes contramarcas en blancas del ordenamiento de Segovia nos dan una fecha no anterior a 1471). Las fuentes archivísticas y las crónicas nos hablan de la historia económica y de cómo funcionaba el trasiego comercial y tributario, es decir, el contexto en el que se movía la moneda.

En ese periodo las arcas del estado tenían serios problemas de liquidez. El conflicto sucesorio y los fronterizos con al-Ándalus marcaron una crisis económica que la corona a duras penas sabía solucionar. La reina Isabel, conocedora de las habilidades de ciertos miembros de la comunidad judía para las finanzas delegó en varios de ellos cargos de relevancia crucial para solventar los problemas económicos. El cargo de tesorero de la hacienda de Castilla recayó sobre Abraham Seneor o Senior (1412-1493) nombrándole almojarife mayor y administrador real de los caudales para la guerra de Granada. Fue responsable de la recaudación de impuestos junto a Isaac Abravanel (también judío), y se bautizó posteriormente con el nombre de Fernán Pérez Coronel. Bajo su labor se gestionó el 90% de los ingresos de la hacienda pública, con procedimientos de recaudación de impuestos sumamente expeditivos que generaron la recuperación de las arcas reales y una gratificación para él por parte de la reina Isabel de 1.250.000 maravedíes. Otro cargo de especial relevancia y que entenderemos más adelante en su contexto fue para Vidal Astori, que fue nombrado platero real.

Si pensamos que las habilidades de la comunidad judía en las finanzas son un tópico estaríamos desviando la atención de lo que realmente dirige a la cultura judía. Las leyes del Talmud, el Shulján Aruj y el Mishné Torá de Maimónides, avalan el libre comercio, la usura o el préstamo y el depósito como prácticas permitidas dentro de los preceptos de “lo justo” (tsedeq en hebreo). Sobre esta premisa se asienta una práctica de control que caracteriza el desenvolvimiento de la economía de este pueblo:

“No hagáis injusticia en juicio, en medida de tierra, en peso ni en otra medida”. “No falsificarán las mediciones en tamaño, en peso ni en volumen. Tendrán balanzas justas, pesas justas, medidas secas justas y medidas líquidas justas”.

(Levítico, 19:35-36)

Este pasaje prohíbe expresamente que se haga trampa en las mercancías (ya sea con medidas falsas de longitud, peso o calidad) y en las transacciones comerciales.

¿Pero quién se encargaba de que “lo justo” (la “tsedeq”) se cumpliera?

Esta prohibición que indica las sagradas escrituras se materializa en la obligación moral que tienen los responsables de los mercados o zocos para nombrar una figura supervisora de las transacciones comerciales. Inspeccionaban los negocios, comprobaban las balanzas, pesas y medidas, y si había irregularidades imponían castigos o multas.

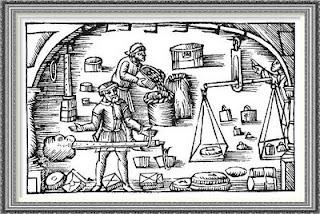

Anteriormente a esas fechas en Al-Ándalus ya existía la figura del inspector de mercancías, se denominaba almotacén. El almotacén tenía su ámbito de acción en las mercancías del zoco. Desconocemos cuál de las dos comunidades del Libro estableció antes la figura de la inspección, dato que poco aporta a nuestro estudio, pero lo que sí sabemos es que para musulmanes y judíos era fundamental el control de mercancías y metales, en zocos y en aljamas. Dicha costumbre se extendió a los mercados castellanos de forma natural por el trasiego del comercio y las transacciones entre comunidades. Junto al almotacén operaba el “fiel contraste” cuyas funciones era la comprobación del control de la ley de la plata y oro para el gremio de plateros y ocasionalmente también de la moneda. Desde el punto de vista de su legitimidad ambos inspectores se encargaban del control que exigía la ley judía, pero también fueron legitimados por las disposiciones legales de la Corona como veremos más adelante.

Las crónicas de la época hablan sobre la severidad del almojarife de la reina y tesorero del reino, Abraham Seneor, pero sólo bajo su política de recaudación fiscal y control financiero se recuperaron las arcas.

Siguiendo con ese control recordemos otra figura de la tradición económica judía que tenía relación con las monedas: el cambista. El cambista era el encargado de los depósitos de dinero, realizar préstamos y arrendamientos. Según las enseñanzas del Talmud y el Mishné Torá de Maimónides la costumbre en los depósitos era atar y sellar el dinero con un nudo especial para que el cambista no lo abriera y así no usara esas monedas (Talmud, Baba Metsía, 43a). Pero también se aceptaban los depósitos de “dinero suelto”, es decir, que no estaba atado en una bolsa. Estas monedas tampoco debían ser usadas por el cambista y teniendo en cuenta que la garantía del cumplimiento de lo acordado era la base del buen funcionamiento de estas transacciones y movimientos de dinero ¿cómo se controlaba entonces que esas monedas en particular no eran usadas por el cambista? Dejamos la pregunta en el aire sin lanzar hipótesis sobre como se reconocían tales monedas sin embargo debemos tener claro desde nuestra perspectiva que la comunidad judía estaba irremediablemente sometida a llevar distintivos visuales, marcaciones que a ellos mismos los señalaba, los separaba de la población cristiana pero que paralelamente los cohesionaba entre ellos. El antisemitismo y el señalamiento era directamente proporcional al éxito de éstos en las finanzas y la administración de la corona, aunque era una cuestión que entraba en contradicción con su posición social.

Ya desde 1435 una Pragmática de Juan II fue la primera que especificó de modo expreso la obligación de marcar la plata (aunque no hizo sino ratificar una práctica que ya se efectuaba al menos desde 1375) y como veremos en disposiciones posteriores las funciones de los inspectores se fueron definiendo:

“El platero que labrare la dicha plata [la de ley de once dineros y cuatro granos] sea obligado de tener debaxo de la señal que fiziere para tener debaxo el marco de la tal ciudad o villa do se labrare la dicha plata; y que el dicho platero sea tenido por notificar esta señal ante el escribano del concejo porque sepan que el platero labra la dicha plata”.

En 1472 Enrique IV reordenó el contraste de la ley de la plata a once dineros y cuatro granos. y Posteriormente fueron los Reyes Católicos en Pragmática de 12 de abril de 1488 (Valencia) los que ordenaron las disposiciones que regularían dicha práctica a partir de ese momento y a lo largo de toda la Edad Moderna. Para el marcado de la plata había otro inspector que trabajaba junto al “fiel contraste”, el marcador. Ambos cargos tenían diferentes competencias que se regulaban en dos pragmáticas. La Pragmática de 12 de abril de 1488 establecía las funciones del marcador, se elegía uno por cada ciudad. Controlaba las pesas para metales preciosos y grababa la marca de la ciudad en las piezas que cumplían la ley con marcas específicas. Por su parte las funciones del fiel contraste se recogían en la Pragmática de 10 de agosto de 1499 (Granada), era un funcionario público que certificaba con su firma la ley del contraste tanto de metales preciosos como de monedas y el peso correcto de estas. Este era un funcionario vitalicio a sueldo mientras que el marcador no y por lo tanto cobraba 4 maravadíes por pieza marcada y cambiaba anualmente.

Según las citada Pragmáticas el responsable de contramarcar aquellas monedas circulantes era el marcador bajo la supervisión del fiel contraste. Ambos tenían un espacio de jurisdicción regulado y en relación directa con el gremio de plateros en cuanto que el metal de plata y oro era responsabilidad profesional (gremial). La acción de contramarcado no puede definirse si no es en relación directa con el conocimiento del metal. Es decir, el punzonado debía ser realizado indiscutiblemente por un artesano del gremio. De hecho, ya Antonio Roma había avanzado que el tipo de contramarcas tenía mucho que ver con los punzones de plateros, tanto en morfología como en ejecución.

En 1501 de nuevo los Reyes Católicos se ratificaron en el uso del fiel contraste para las monedas en la “Declaración lo del contraste” (1501), con esta declaración queda patente que por algún motivo era necesario el marcaje de dinero y se protege el derecho a solicitarlo:

“Para que si cualquiera de las partes que hubiere de dar o recibir dineros quisiere darlos o tomarlos por contraste y apartar los cruzados de la otra moneda de oro y pesarlos a su parte sin contraste se haga aunque la otra parte no quiera”.

Enrique IV (1454-1474). ¿Palencia?. Cuartillo recortado para circular como medio. (Imperatrix CM:A.9.1, mismo ejemplar). Contramarca: acueducto coronado. Rara. 1,49 g. (MBC-).

Las funciones de estos oficios de inspección no sólo estaban definidas en las pragmáticas sino también en las disposiciones de los cabildos de las localidades donde ejercían su actividad. Como hemos dicho anteriormente, las pragmáticas de los Reyes Católicos estuvieron vigentes a lo largo de toda la Edad Moderna, aunque la actividad evolucionó con el paso del tiempo hasta llegar a nuestros días. Por esa razón, con el tiempo aparecieron disputas entre ellos y el almotacén para delimitar las competencias oficiales de cada figura. Gracias a pleitos como el de Sanlúcar de Barrameda de 1804 tenemos constancia documental de que el fiel contraste y fiel marcador siguieron su actividad a pesar del intrusismo profesional entre ambos y el almotacén (Nota 1). En los pleitos se delimitaban las competencias de los tres, puntualizando de nuevo que eran oficios diferentes y que funcionaron aproximadamente desde 1475 hasta, al menos, el siglo XIX:

-Fiel contraste almotacén: Es de la obligación de este oficio tener pesos, y pesas grandes, medianas y pequeñas y romanas, uno y otro bien corregidas, para que por ellas se ajusten todas las pesas de que usasen los mercaderes tratantes, tenderos, joyeros, y todos los que comprasen, y vendiesen por peso, y medida excepto las pesas y medidas de los voticarios, los marcos de metal con que se pesa el oro y la plata, y las pesas dinerales, pues todos estos renglones exceptuados, corresponden al marcador.

–Fiel contraste de oro y plata: le corresponde el peso desas monedas, de dichos metales, (…) , y tiene a su cargo otras muchas obligaciones que expresa con bastante individualidad la ley 1ª del título 23, lib. 5º de la recopilación.

–Marcador: arreglo de las pesas que sirben para pesar oro y plata, así en la vaxilla, pasta y en moneda corriente.

Conclusiones

Hasta la actualidad, la búsqueda de referencias documentales numismáticas había sido infructuosa ya que las líneas de investigación se centraban en el contexto de la acuñación de moneda o ámbitos referidos al valor de ésta.

Teniendo en cuenta que los aspectos de circulación y del funcionamiento del dinero afectan también a otras ramas de la sociedad era preciso indagar en los ámbitos donde se movía la moneda.

El marco cronológico nos sitúa en el reinado de Isabel la Católica, momento en el cual el tesorero y almojarife mayor era Abraham Seneor. Las prácticas de la economía de la comunidad judía fueron las claves para ese nombramiento, y también para determinar cómo se realizaba el control de tributos, finanzas, negocios y más concretamente del metal y la moneda.

Llegamos así a las figuras de inspección del fiel contraste y el fiel marcador. Su trabajo conjunto en el cumplimiento de la ley del metal y de la moneda estaban reguladas por dos pragmáticas de los Reyes Católicos cuya vigencia se prolongó hasta el siglo XIX (ley de 1881).

Las marcas utilizadas estaban en relación con la ciudad donde se marcaban dichas piezas y también en relación al punzón personal del fiel marcador, mediante el cual cobraba su servicio, al igual que en otros oficios que utilizaban diferentes distintivos para reconocer el trabajo realizado por cada uno, como por ejemplo las marcas de cantero.

Tenemos que relacionar directamente con el oficio del almotacén y del fiel contraste el uso de ponderales para ratificar el peso correcto de pesas y pesos de monedas.

No queda claro si embargo que se usaran las marcas para las monedas que se depositaban al cambista como “dinero suelto”, aunque no es descartable.

(Nota 1) 1804, junio, 30. Sanlúcar de Barrameda. INFORME DE MIGUEL GASSIN Y AGUAYO, DIPUTADO DEL COMÚN, ACERCA DE LAS OBLIGACIONES Y COMPETENCIAS DEL FIEL CONTRASTE, MARCADOR DE ORO Y PLATA Y FIEL ALMOTACÉN. PRESENTADO EN CABILDO DE 27 DE JULIO DE 1804. AMSB, Actas Capitulares, libro n.º 95 (1804), leg. 4722. M. Y. A. Cumpliendo con el encargo que me ha confiado V. S., después de vistas las leyes, y órdenes particulares de la Real Junta de Comercio en materia de fieles contrastes, debo informarle ser dos oficios dibersos, el de fiel contraste de oro y plata, y el de fiel contraste almotacén, cada qual tiene distinto objeto, y se exerze, en muchas partes, por dibersas personas. Pueden también resumirse sólo en una, pero esto, que debe ser por una casualidad, lo vemos en San Lucar por una costumbre nueva, con perjuicio del público y del Exmo. señor duque de Medina Sidonia, dueño del oficio de fiel almotacén. Al de fiel contraste de oro, y plata corresponde el peso desas monedas, de dichos metales. Este fiel contraste debe tener varios pesos, y tiene a su cargo otras muchas obligaciones que expresa con bastante individualidad la ley 1ª del título 23, lib. 5º de la recopilación. Dicha ley manda expresamente que los Ayuntamientos nombren personas, que exerzan el oficio de fiel contraste a quien debe contribuírsele, con un salario de propios según lo permitan los caudales de cada ciudad o villa, por cuya razón se prohíbe por la misma ley, el que puedan exigir, ni tomar, aunque voluntariamente se los den, ningunos derechos por razón de su oficio. Pero después, no habiendo proporción en muchos pueblos para la asignación al fiel contraste, empezaron a exigir algunos derechos, siendo en unas partes más crecidos que en otras. Las reclamaciones que cada día se suscitaban por los interesados, que se quejaban de haberles llevado unos derechos crecidos, obligaron a los fieles contrastes de Madrid, a que pidiesen a la Real Junta de Comercio, y Moneda un arreglo de los derechos que debían exijir los fieles contrastes, para que cesase en lo subcesibo todo motivo de quexa. Con efecto, en acuerdo de 2 de mayo de 1744 se aprobó el arancel de los derechos que deben llevar los contrastes, y es el auto acordado 1º, título 23º, libº 5º, de la recopilación. Además de los fieles contrastes, hay otro oficio, que es el de marcador de oro y plata, que por la ley 8ª, titº 22, lib. 5 de la misma recopilación, se manda lo haya en todas las ciudades y villas que fueren cabezas de partido, a quienes toca el arreglo de las pesas que sirben para pesar oro y plata, así en la vaxilla, pasta y en moneda corriente. También le toca al marcador probar la ley intrínseca de la plata y oro por los medios que indica la ley citada y otras del mismo título en el 23 del mismo, libro 5º de los autos acordados, de que ya hemos hecho referencia. En el párrafo 2º se señalan los años de este marcador, cuyo oficio se ha mandado por Real Resolución dada en virtud de consulta hecha a S. M. por la Junta General de Comercio con fecha de 7 de octubre de 1752, que se sirva por la misma persona que se sirve el de fiel contraste. (…) Hablemos ahora del oficio de fiel almotacén. Este es un oficio muy diberso y separado de los antecedentes con distintas funciones que se distinguen sin ninguna obscuridad. Es de la obligación de este oficio tener pesos, y pesas grandes, medianas y pequeñas y romanas, uno y otro bien corregidas, para que por ellas se ajusten todas las pesas de que usasen los mercaderes tratantes, tenderos, joyeros, y todos los que comprasen, y vendiesen por peso, y medida excepto las pesas y medidas de los voticarios, los marcos de metal con que se pesa el oro y la plata, y las pesas dinerales, pues todos estos renglones exceptuados, corresponden al marcador, según queda dicho. El que sirviese el oficio de almotasen tiene obligación de tener prevención de pesos, pesas, medidas y varas para que siempre que se las pidan, pueda comprarlas o alquilarlas el que las hubiere menester, llebando por el precio de las compras o alquileres de dichos efectos, lo que sea regular sin ningún exceso. (…) Esplicadas por este orden las facultades, obligaciones y personas, que pueden servir los oficios de fiel contraste, marcador de oro, y plata, y el de fiel contraste almotasen, contrahigamosnos al modo con que en el día se sirven estos oficios, y comparándolo con las reglas generales que quedan explicadas, se propondrán los puntos, en que sea necesaria alguna enmienda.

BIBLIOGRAFÍA

– Valencia, 12 de Abril de 1488. Pragmática de los Reyes Católicos relativa a la unificación de las pesas y medidas. https://archivo.ayto-caceres.es/publicaciones/fondo-medieval/fondo-medieval-1402-1489/

– La pragmática del contraste (BNE MSS/7673) 10 de agosto de 1499, Granada. https://pb.lib.berkeley.edu/xtf/servlet/org.cdlib.xtf.dynaXML.DynaXML?source=/BETA/Display/12885BETA.Work.xml&style=Work.xsl&gobk=http%3A%2F%2Fpb.lib.berkeley.edu%2Fxtf%2Fsearch%3Fname%3Dcarrillo%26text-join%3Dand%26rmode%3Dphilobeta%26browseout%3Dperson%26sort%3Didno

– Declaración sobre lo del contraste [1501] (BNE MSS/7673) https://pb.lib.berkeley.edu/xtf/servlet/org.cdlib.xtf.dynaXML.DynaXML?source=/BETA/Display/12900BETA.Work.xml&style=Work.xsl&gobk=http%3A%2F%2Fpb.lib.berkeley.edu%2Fxtf%2Fsearch%3Fname%3Dcarrillo%26text-join%3Dand%26rmode%3Dphilobeta%26browseout%3Dperson%26sort%3Didno

– Balaguer, A. M. (1985): “Las amonedaciones de vellón de Enrique IV. Secuencia de las emisiones e identificación de los tipos”, Gaceta Numismática 76, pp. 47- 56.

-Barrón García, A.: “El marcaje y los punzones de la platería burgalesa, 1360-1636”, Artigrama: Revista del Departamento de Historia del Arte de la Universidad de Zaragoza, Nº 8-9, 1991-1992, págs. 289-326.

-Caro, Iosef: Kitzur Shulján Aruj, Editorial Yehudá, Buenos Aires, 1979, p. 37, Vol. II.

-De May, J. R.: Les contremarques sur les Monnaies, Ed. Chanlis, Bruselas, 1982.

-España, L.: “Explicación de las marcas de punzones que aparecen sobre monedas en circulación tras el fallecimiento de Enrique IV”, Gaceta Numismática 132, 1999, p. 13-30.

-Garrido Neva, R.: Platería y plateros en Sanlúcar de Barrameda de los s.XVI-XIX, Universidad de Sevilla. Departamento de Historia del Arte, 2016-02-09.

-Grynspan Gurfikiel, A.: “Pensamiento económico en la tradición judía, con especial referencia a Moisés Ben Maimónides: la perspectiva austriaca”, Procesos de mercado: revista europea de economía política, Vol. 14, Nº. 1, 2017, págs. 213-258.

-Hinojosa Montalvo, J. R.: “Los judíos en la España medieval: de la tolerancia a la expulsión”, Los marginados en el mundo medieval y moderno, Almería, 5 a 7 de noviembre de 1998 / coord. por María Desamparados Martínez San Pedro, 2000, págs. 25-41.

(1991) “La sociedad y la economía de los judíos en Castilla y la Corona de Aragón durante la Baja Edad Media”. En: II Semana de Estudios Medievales : Nájera, 5 al 9 de agosto de 1991. Logroño : Instituto de Estudios Riojanos, 1992. ISBN 84-87252-01-X, pp. 79-109.

-Ladero Quesada, M. A.: “Los judíos castellanos del siglo XV en el arrendamiento de los impuestos reales”, Hispania: Revista española de historia, Vol. 35, Nº Extra 6, 1975, págs. 417-440.

-Le Goff, J.: La Edad Media y el dinero, Ed. Akal, Madrid, 2012.

-Rábade Obradó, P.: “La élite judeoconversa de la Corte de los Reyes Católicos y el negocio fiscal”, En la España medieval, Nº 37, 2014, págs. 205-222.

-Roma Valdés, A. (1998): “Punzones en algunas monedas de Enrique IV de Castilla y León”, Gaceta Numismática 128, pp. 13-19. Revista Numismática HÉCATE Nº 3.

(2005): “Las monedas de vellón de Enrique IV con contramarcas en el desorden monetario del s. XV castellano”, en Actas del XIII Congreso Internacional de Numismática (Madrid, 2003), Madrid, pp. 1393-1403.

(2013): “Contramarcas en monedas castellanas de finales del siglo XV”, Gaceta Numismática 185, pp. 81-86.

(2016): “Contramarcas privadas de valor en moneda castellana al final del s. XV”, Revista Numismática HÉCATE Nº 3.

-Roma Valdés, A. y Braña Pastor, J. L. (2010): El vellón castellano del siglo XV, Santiago de Compostela. SÁEZ, L. (1805): Demostración histórica del verdadero valor de todas las monedas que corrían en Castilla durante el reynado del señor don Enrique IV, y de su correspondencia con las del Señor D. Carlos IV, Madrid.

-Royo Martínez, M.: “Datos documentales sobre plateros y ensayadores que trabajaron en la ceca de Cuenca en el siglo XVI”, Boletín del Museo e Instituto Camón Aznar, Nº 68, 1997, págs. 143-166.

Muy buen artículo, Ana. Y original. He visto una contramarca Toutnai de Felipe el Hermoso. Desde la ignorancia, en qué fecha empieza la edad moderna?

Como todas las periodizaciones de la Historia se trata de un convencionalismo, pero se considera que el descubrimiento de América marca el paso a la Modernidad. Fecha inolvidable: 1492.